Cos'è la curva dei tassi spot dei Treasury?

La curva dei tassi spot dei Treasury è una curva dei rendimenti costruita utilizzando i tassi spot dei Treasury invece dei rendimenti. La curva si ottiene collegando i tassi spot effettivi per obbligazioni Treasury zero-coupon. Per valutare un'obbligazione con precisione, è buona prassi abbinare e scontare ciascun pagamento di cedola con il punto corrispondente sulla curva dei tassi spot dei Treasury. Pensate a un'obbligazione con cedola come a una raccolta di zero-coupon più piccoli, dove ogni cedola rappresenta una piccola obbligazione zero-coupon che scade quando il detentore riceve la cedola.

Elementi di base

Nella costruzione di un benchmark per la valutazione delle obbligazioni, la curva dei tassi spot dei Treasury si discosta dalle curve dei rendimenti tradizionali utilizzando i tassi spot dei Treasury al posto dei rendimenti. Questa curva può essere ricavata dai Treasury on-the-run, dai Treasury off-the-run o da una combinazione di entrambi. In alternativa, un approccio semplice prevede l'impiego dei rendimenti delle obbligazioni Treasury zero-coupon, che rispecchiano il tasso spot per tali titoli.

Curva dei tassi spot dei Treasury: approfondimento

Nell'ambito della valutazione, le obbligazioni si discostano dalla prassi di pricing ancorata ai rendimenti dei Treasury, optando invece per la rappresentazione dinamica delle aspettative di mercato tramite i tassi spot dei Treasury. La rappresentazione grafica risultante, nota come curva dei tassi spot dei Treasury, cristallizza queste aspettative. I tassi spot, che incorporano regolamenti immediati dei titoli, integrano le previsioni sui movimenti del mercato. Teoricamente, il tasso spot o rendimento corrisponde a un'obbligazione zero-coupon con la stessa scadenza.

Questa curva svela il rendimento a scadenza (YTM) per un'obbligazione zero-coupon, fondamentale per scontare il flusso di cassa alla scadenza. Utilizzando un approccio iterativo o di bootstrapping, il rendimento a scadenza diventa l'elemento chiave per scontare ogni pagamento di cedola al tasso spot corrispondente per la sua scadenza.

A differenza di un approccio unico per tutti, le obbligazioni con pagamenti di cedole multipli durante la loro vita richiedono una valutazione più sfumata. Allineare con cura ogni pagamento di cedola con il punto corrispondente sulla curva dei tassi spot dei Treasury garantisce una valutazione accurata del valore attuale di ciascuna cedola.

Da una prospettiva concettuale, un'obbligazione con cedola può essere vista come un amalgama di mini zero-coupon, ognuno dei quali scade quando viene erogata una cedola. La precisione nella valutazione richiede di abbinare ogni pagamento di cedola al tasso spot corrispondente di un titolo Treasury zero-coupon con la stessa scadenza.

Navigando l'ampio mercato delle obbligazioni Treasury, i punti dati effettivi sfuggono spesso su tutti gli orizzonti temporali. Collegando i punti, i tassi spot per le obbligazioni Treasury zero-coupon convergono per creare la curva dei tassi spot dei Treasury, uno strumento fondamentale per scontare pagamenti di cedole complessi.

Illustrazione della curva dei tassi spot

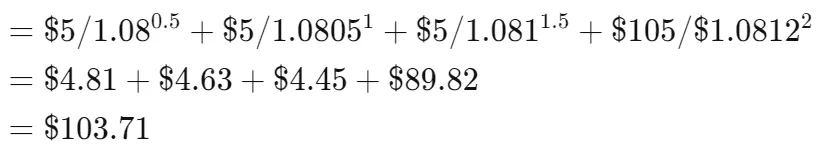

Considerate uno scenario in cui un'obbligazione con valore nominale $100, a due anni e cedola 10% viene prezzata usando i tassi spot dei Treasury. I tassi spot successivi per i quattro periodi che seguono (ogni anno diviso in due) sono rispettivamente 8%, 8,05%, 8,1% e 8,12%. I flussi di cassa corrispondenti ammontano a $5 (calcolato come 10% / 2 x $100), $5, $5 e $105 (pagamento della cedola più capitale a scadenza).

Tracciando i tassi spot rispetto alle scadenze si ottiene la curva spot o zero curve. Utilizzando il metodo del bootstrap, i periodi sono designati come 0,5, 1, 1,5 e 2, rappresentando intervalli successivi di 6 mesi.

Il valore attuale di ciascun flusso di cassa rispettivo viene calcolato mediante una formula prescritta:

Teoricamente, il valore di mercato dell'obbligazione dovrebbe essere $103.71. Tuttavia, il prezzo effettivo di vendita può differire, poiché i tassi spot usati per il pricing derivano dai Treasury privi di rischio. Per tenere conto del rischio maggiore delle obbligazioni societarie rispetto ai Treasury, è necessario un ulteriore sconto. È cruciale notare che la curva dei tassi spot dei Treasury non è una misura accurata dei rendimenti medi di mercato, dato il predominio di obbligazioni non zero-coupon.

Conclusione

La curva dei tassi spot dei Treasury, basata sui tassi spot dei Treasury, funge da benchmark dinamico per una valutazione precisa delle obbligazioni. Collegando i tassi spot effettivi per le obbligazioni Treasury zero-coupon, garantisce una valutazione accurata. Il concetto di vedere un'obbligazione con cedola come una somma di mini zero-coupon sottolinea l'esigenza di precisione nell'allineare ogni pagamento di cedola al tasso spot corrispondente. È importante osservare che la curva dei tassi spot dei Treasury non riflette perfettamente i rendimenti medi di mercato, a causa della prevalenza di obbligazioni non zero-coupon.