Metodi per confrontare i rendimenti di diversi titoli obbligazionari

Gli investitori che acquistano T-bill non ricevono pagamenti di interessi. Guadagnano invece un rendimento basato sulla differenza tra il prezzo di acquisto e il valore nominale del titolo a scadenza. Tuttavia, determinare questo tasso può essere complicato poiché si basa su un anno ipotetico di 360 giorni.

D'altra parte, quando si investe in CD, il tasso percentuale annuo (APR) potrebbe non riflettere accuratamente il rendimento effettivo. Questo perché la cifra più corretta da considerare è il rendimento percentuale annuo (APY), che tiene conto della capitalizzazione e fornisce una rappresentazione più accurata del ritorno sull'investimento.

Nozioni di base

Il confronto dei rendimenti obbligazionari rappresenta una sfida a causa delle diverse frequenze di pagamento delle cedole e dell'utilizzo di varie convenzioni di rendimento negli investimenti a reddito fisso. Diventa pertanto imprescindibile convertire i rendimenti su una base standardizzata per confrontare correttamente obbligazioni differenti.

Singolarmente, queste conversioni presentano un processo chiaro. Tuttavia, la complessità aumenta quando si devono affrontare contemporaneamente conversioni del periodo di capitalizzazione e del conteggio dei giorni, rendendo più difficile ottenere una soluzione accurata.

Analizzare i rendimenti obbligazionari: una prospettiva diversa

Per quanto riguarda i buoni del Tesoro statunitensi (T-bill) e gli investimenti in commercial paper aziendali, la quotazione e il trading di mercato seguono un modello di sconto. In questo scenario, gli investitori non ricevono pagamenti di cedole. Il profitto deriva dalla differenza tra il prezzo di acquisto corrente e il valore nominale a scadenza, che è una forma di pagamento di interessi impliciti.

Espressa come percentuale del valore nominale, l'entità dello sconto viene poi annualizzata su un anno di 360 giorni. Tuttavia, affidarsi a tassi quotati su base di sconto presenta sfide intrinseche. Innanzitutto, tali tassi tendono a sottostimare il reale tasso di rendimento per il periodo fino alla scadenza poiché la percentuale è calcolata sul valore nominale.

Un approccio più razionale prevede di considerare il tasso di rendimento come gli interessi guadagnati divisi per il prezzo corrente, non per il valore nominale. Dato che i T-bill vengono acquistati a un valore inferiore al valore nominale, il denominatore risulta sproporzionatamente alto, portando a un tasso di sconto sottostimato. La seconda sfida risiede nel fatto che il tasso è ancorato a un anno ipotetico di soli 360 giorni, introducendo ulteriori complessità.

Rendimenti dei CD bancari

Storicamente, i certificati di deposito bancari (CD) sono stati tradizionalmente quotati su un anno di 360 giorni, pratica ancora adottata da alcuni. Tuttavia, a causa del tasso leggermente più elevato derivante da un anno di 365 giorni, la maggior parte dei CD retail oggi viene presentata usando quest'ultimo riferimento.

Questi rendimenti mostrano il loro rendimento percentuale annuo, distinto dal tasso percentuale annuo comunemente associato ai mutui. Diversamente dall'APR, che semplicemente moltiplica i tassi d'interesse per il numero di periodi in un anno senza tener conto della capitalizzazione, l'APY incorpora gli effetti della capitalizzazione. Per esempio, un CD semestrale che offre il 3% di interesse può avere un APR del 6%, ma il suo APY viene calcolato al 6,09%, considerando gli effetti della capitalizzazione:

Invece, i rendimenti dei Treasury note e bond, delle obbligazioni societarie e delle obbligazioni municipali seguono una base di obbligazione con cedola semestrale (SABB), in linea con i pagamenti di cedola semestrali. La capitalizzazione in questo contesto avviene due volte l'anno, usando un anno di 365 giorni.

Trasformazioni dei rendimenti obbligazionari

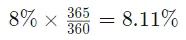

Navigare nel panorama degli investimenti a reddito fisso richiede un approccio unificato ai calcoli dei rendimenti. Una conversione iniziale consiste nel passare da un rendimento su base 360 giorni a un rendimento su base 365 giorni, ottenuta incrementando il rendimento su 360 giorni con il fattore 365/360. Ad esempio, un rendimento dell'8% su 360 giorni equivale a un rendimento dell'8,11% su 365 giorni.

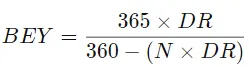

Approfondire i tassi di sconto, comunemente applicati ai T-bill, richiede una conversione al rendimento equivalente ad obbligazione (BEY). Per titoli "a breve" con scadenza in 182 giorni o meno, la formula di conversione è:

dove:

- BEY = il rendimento equivalente ad obbligazione

- DR = il tasso di sconto (espresso in decimale)

- N = # di giorni tra regolamento e scadenza

Al contrario, per i T-bill "a lungo termine" con una scadenza superiore a 182 giorni si utilizza una formula più complessa, che considera gli effetti della capitalizzazione:

Per i T-bill a breve termine, il periodo di capitalizzazione implicito per il BEY coincide con i giorni tra regolamento e scadenza. Tuttavia, per i T-bill a lungo termine non esiste un'assunzione di capitalizzazione ben definita, il che aggiunge complessità all'interpretazione.

I BEY risultano costantemente inferiori ai rendimenti annualizzati per capitalizzazione semestrale. La frequenza della capitalizzazione è inversamente correlata al tasso, portando a BEY più bassi per periodi di capitalizzazione più frequenti.

È necessaria cautela nel confrontare i BEY riportati dalla Federal Reserve e dalle istituzioni finanziarie con i rendimenti delle obbligazioni a scadenza più lunga. Mentre i BEY confrontano T-bill, T-note e T-bond che scadono nella stessa data, un confronto più accurato con obbligazioni a scadenza più lunga comporta la conversione dei tassi di sconto in una base di obbligazione con cedola semestrale (SABB). La SABB, calcolata usando la formula APY con capitalizzazione semestrale, permette il confronto diretto con i rendimenti basati su SABB. La formula di conversione per un tasso di sconto (DR) su un T-bill di N giorni in SABB è:

Conclusione

Gli investimenti a reddito fisso presentano difficoltà nei calcoli dei rendimenti. Gli investitori in T-bill affrontano la complessità di un anno ipotetico di 360 giorni, mentre gli investimenti in CD evidenziano la necessità di considerare l'APY per ottenere accuratezza. Il confronto tra diversi rendimenti obbligazionari richiede una base standardizzata, con cautela nel confrontare i rendimenti equivalenti alle obbligazioni con quelli di titoli a scadenza più lunga. Sottolineare una base di obbligazione con cedola semestrale rimane cruciale per valutazioni precise.