Что такое доходность до погашения (YTM)?

Доходность до погашения отражает совокупную норму дохода по облигации при получении всех процентных выплат и возврате основной суммы. По сути, YTM означает внутреннюю норму доходности облигации, если её держать до погашения. Расчёт YTM может быть сложным, поскольку предполагает реинвестирование всех купонных или процентных выплат по той же ставке, что и облигация. Важно отличать YTM от купонной ставки облигации, которая показывает периодический доход в течение срока обращения. При вычислениях YTM обычно не учитываются налоги с доходов по облигациям.

Основы

Доходность до погашения (YTM) — это выражение ожидаемой совокупной доходности по облигации при удержании её до срока погашения. Она представляет собой внутреннюю норму доходности (IRR) инвестиций в облигацию при условии её удержания до погашения со своевременными выплатами и реинвестированием по постоянной ставке. Эта долгосрочная доходность облигации обычно приводится в виде годовой ставки.

Изучение доходности до погашения (YTM)

Доходность до погашения, также называемая балансовой доходностью или доходностью к погашению, отличается от текущей доходности, которая рассчитывает годовой денежный поток от облигации, делённый на её рыночную цену, для оценки годовой прибыли при удержании в течение одного года. YTM же учитывает приведённую стоимость будущих купонных выплат и признаёт временную стоимость денег, предлагая более полную оценку доходности облигации. Анализ YTM по дисконтной бескупонной облигации даёт полезное понимание особенностей расчёта для купонных бумаг.

Расчёт доходности до погашения и формула

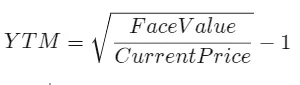

Вот формула для вычисления YTM дисконтной облигации:

- n обозначает число периодов до погашения

- Face Value означает сумму, выплачиваемую при погашении, или номинал облигации

- Current Price обозначает текущую рыночную цену облигации

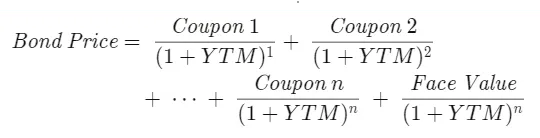

Поскольку YTM представляет собой процентную ставку, достижимую при реинвестировании каждого купонного платежа по постоянной ставке до погашения, рыночная цена облигации равна приведённой стоимости всех будущих денежных потоков. Хотя инвестор знает текущую цену облигации, купонные выплаты и сумму при погашении, определение ставки дисконтирования требует обратного подхода. Для вычисления YTM применяется метод проб и ошибок с использованием следующей формулы приведённой стоимости:

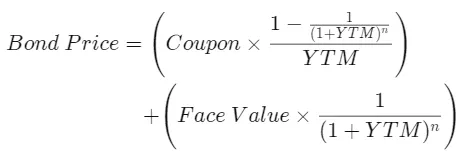

Или вот так:

Для расчёта YTM требуется знать каждый будущий денежный поток по облигации и известную текущую цену облигации. Чтобы определить YTM, уравнение решают методом проб и ошибок до тех пор, пока приведённая стоимость выплат не совпадёт с ценой облигации.

Ручное решение этого уравнения требует понимания зависимости цены облигации от доходности и учёта возможных вариантов ценообразования: дисконт, номинал и премия. Когда облигация торгуется по номиналу, её доходность равна купонной ставке. Премиальные облигации, продаваемые выше номинала, имеют купонную ставку выше фактической доходности, а дисконтные облигации, продаваемые ниже номинала, имеют купонную ставку ниже реализуемой доходности.

Для облигации, торгуемой ниже номинала, инвесторы находят YTM, подбирая годовые ставки выше купонной ставки до тех пор, пока рассчитанная цена облигации не приблизится к фактической цене. При вычислениях YTM предполагается реинвестирование купонных выплат по текущей доходности облигации с учётом рыночной цены, номинала, купонной ставки и срока до погашения. YTM отражает текущую оценку доходности облигации, поскольку реинвестирование купонов по постоянной ставке не всегда реализуемо. При росте процентных ставок YTM растёт, а при их снижении — падает. Сложность точного определения YTM часто побуждает использовать таблицы доходностей, финансовые калькуляторы или онлайн-калькуляторы YTM для получения приближённых значений.

Сравнение YTM и купонной ставки

Инвестирование в облигации обычно рассматривается как относительно низкорисковый подход. В отличие от акций, эмитенты облигаций обязуются выплатить полную номинальную сумму при погашении. Тем не менее инвесторам следует проводить тщательное исследование перед любой инвестицией, включая покупку облигаций. Для облигаций важны два ключевых показателя: YTM и купонная ставка. YTM показывает ожидаемую совокупную доходность при удержании облигации до погашения, тогда как купонная ставка (coupon yield) обозначает годовую процентную выплату, рассчитанную от номинала облигации.

Купонная ставка облигации остаётся постоянной, тогда как её YTM изменяется. При покупке облигации по номиналу YTM и купонная ставка будут равны. Покупка дисконтной облигации даёт более высокую YTM, а премиальная облигация (выше номинала) обеспечивает более высокую купонную ставку.

Иллюстрация: получение YTM методом проб и итераций

Рассмотрим инвестора, владеющего облигацией с номиналом $100, которая сейчас торгуется с дисконтом по цене $95.92. Облигация погашается через 30 месяцев и выплачивает полугодовой купон в размере 5%. Таким образом текущая доходность облигации составляет 5.21%, рассчитанная как (5% купон × $100 номинала) / $95.92 рыночной цены.

Чтобы получить YTM, сначала определим денежные потоки. Каждые шесть месяцев держатель получает купонный платёж $2.50 (5% × $100, разделённый на 2). За срок обращения облигации он получает пять таких выплат по $2.50 и $100 номинала при погашении. Эти данные затем подставляются в следующую формулу:

Теперь наша задача — определить процентную ставку YTM, что может быть непросто. Однако нет нужды гадать вслепую, если учесть связь цены облигации и доходности. Как уже отмечалось, когда облигация торгуется ниже номинала, её доходность выше купонной ставки. В нашем случае номинал облигации $100, а рыночная цена $95.92, значит облигация продаётся с дисконтом. Следовательно, искомая годовая ставка должна превышать купонную ставку 5%. С учётом этого можно подставлять в формулу разные годовые ставки выше 5% и оценивать получаемые цены облигации.

Начнём с повышения ставки на один и два процентных пункта до 6% и 7%, что даёт цены облигации $98 и $95 соответственно. Поскольку цена нашей облигации $95.92, очевидно, что искомая ставка находится в интервале от 6% до 7%. Зная этот диапазон, можно сузить поиск, построив таблицу цен облигации при увеличениях ставки на 0.1% вместо 1.0%.

В данном анализе приведённая стоимость облигации равна $95.92 точно тогда, когда YTM составляет 6.8%. К счастью, эта ставка совпадает с нашей ценой облигации, и дополнительные расчёты не потребовались. Если бы при YTM 6.8% цена не совпала, мы продолжили бы итерации, проверяя ставки с шагом 0.01%. Нетрудно понять, почему многие инвесторы предпочитают специализированное ПО: ручной метод проб и ошибок может быть долгим и трудоёмким.

Применение YTM

Доходность до погашения служит полезным инструментом для оценки облигационных инвестиций. Инвесторы устанавливают требуемую доходность — минимальную отдачу, при которой облигация считается привлекательной. После определения YTM облигации её сравнивают с требуемой доходностью, чтобы решить, стоит ли вкладываться. Поскольку YTM выражается в годовой ставке независимо от срока облигации, это позволяет сопоставлять облигации с разными сроками и купонными ставками на равной годовой основе.

Различные формы YTM

Доходность до погашения имеет несколько распространённых вариантов, применимых к облигациям с опционными положениями:

- Yield to call (YTC) учитывает возможность досрочного отзыва облигации эмитентом, что сокращает период денежных потоков. YTC рассчитывается при допущении, что облигация будет отозвана как можно раньше и когда это финансово выгодно.

- Yield to put (YTP) похож на YTC, но даёт право держателю продать облигацию обратно эмитенту по фиксированной цене в соответствии с условиями. YTP рассчитывается при допущении немедленного использования этого права при первой возможности и финансовой целесообразности.

- Yield to worst (YTW) применяется к облигациям с несколькими опциями, например с правом отзыва и правом продажи. При оценке такой облигации инвесторы вычисляют YTW по тому сценарию опций, который даёт наименьшую доходность.

Ограничения YTM

При расчётах YTM обычно не учитываются налоги инвестора. При учёте налогов говорят о валовой доходности к погашению. Кроме того, расчёты YTM исключают расходы на покупку и продажу. Также важно помнить, что YTM опирается на неопределённые предположения о будущем, включая реинвестирование всех купонов, удержание облигации до погашения и отсутствие дефолта эмитента.

Высокая YTM — это хорошо?

Возникает вопрос: всегда ли более высокая YTM лучше? Ответ зависит от конкретных обстоятельств и инвестиционных целей. Более высокая YTM может означать выгодную покупку, указывая на то, что облигация торгуется ниже номинала, но важно провести тщательную проверку. Оцените кредитоспособность эмитента и доступные альтернативы по доходности. Анализ фундаментальных факторов необходим для принятия обоснованных решений на рынке облигаций.

Заключение

Понимание доходности до погашения облигации включает определение внутренней нормы доходности, при которой приведённая стоимость всех будущих денежных потоков (включая номинал и купонные выплаты) равна текущей цене облигации. YTM предполагает, что все купоны реинвестируются по ставке, равной YTM, а облигация удерживается до погашения.

Существует множество видов облигаций: муниципальные, казначейские, корпоративные и зарубежные. Муниципальные, казначейские и зарубежные облигации обычно приобретаются через местные, региональные или федеральные государственные каналы, а корпоративные облигации — через брокерские фирмы. Если вас интересуют корпоративные облигации, открытие брокерского счёта — обязательный шаг для участия в этом направлении инвестиций.